搭上新能源快车,pet铜箔行业洗牌加速在即,谁有先发优势?

来源: 贤集网 发布时间:2022-08-04

随着新能源汽车产业链的持续火热,市场炒作从整车延伸到零部件等各个环节,在一个较为“冷门”的赛道中,有些股票已经悄悄启动,这一方向就是新能源电池用铜箔,确切地说是pet铜箔。

记者注意到,近一个月,国内领先的pet电镀设备企业山东威科(688700.sh)股价从70元附近,最高涨至120.97元;拥有pet铜箔项目的双星新材(002585.sz)连续五个交易日上涨超35%;而宝明科技(002992.sz)更是一个月就股价翻倍不止。

那么,pet铜箔究竟是一种什么样的材料?有何用途与优势?有哪些新项目?未来,谁有先发优势?

什么是pet铜箔,用途与优势是什么?

锂电铜箔根据组成材料的不同可分为传统铜箔与复合铜箔。传统铜箔由99.5%的纯铜组成,而复合铜箔(pet铜箔)具有典型的“金属导电层-高分子支撑层-金属导电层”三明治结构,以绝缘分子薄膜为支撑基材,两侧沉积金属铜层而得到的复合集流体。

pet铜箔是在4.5μm的pet(或pp)膜两边各镀1μm铜形成6.5μm的pet镀铜膜,通过低密度、低杨氏模量、高可压缩性以及低造价的高分子基材材料pet替换金属铜,其特点为厚度较薄、用铜量较小、有效提升电池的安全性与能量密度。

动力电池高安全性、高能量密度的发展方向对铜箔提出了更高要求。pet铜箔在电池内短路时pet层和阻燃结构可提供无穷大电阻从而有效避免电池热失控。此外,pet铜箔中铜厚度相比6μm铜箔减少2/3,相同电芯体积能容纳更多活性材料从而提高能量密度、降低理论成本,产业应用势在必行。根据宁德时代(300750.sz)数据,pet复合铜箔重量比传统铜箔降低50-80%,能量密度提升5-10%,循环寿命提升5%。

根据比亚迪(02594.sz)专利显示,其采用3μm pp材料上下各镀1μm铜的复合集流体,相比6μm电解铜箔,重量能量密度可提升3.3%;若正极亦替换为复合集流体材料,则重量能量密度合计可提升 6.1%。

在生产成本对比上,根据铜冠铜箔(301217.sz)与中一科技(301150.sz)披露,1h21 6µm 电解铜箔生产成本平均值为6.9万元/吨,按照铜密度8.96g/cm3折算,得到6µm电解铜箔生产成本约为3.71元/m2。

pet复合铜箔方面,根据中金电新的产业链调研,考虑损耗和良率,在尚未实现规模化量产的情况下,预计复合铜箔生产成本约为4.1元/m2,较当前电解铜箔高出11%左右。但规模化量产及设备效率提升后,复合铜箔生产成本或低于电解铜箔的成本下限。

由于复合铜箔采用4.5µm pet替换铜箔,而pet价格远低于阴极铜,因此复合铜箔可以大幅降低原材料成本,根据中金电新估算,6.5µm复合铜箔原材料成本约为电解铜箔的35%。

中金电新的研报显示,目前制作锂电铜箔的主流工艺为电解铜箔,压延铜箔产量微乎其微,复合铜箔为新型工艺。根据中电材协铜箔材料分会(ccfa)数据,2019年国内电解铜箔产量为43.06万吨,压延铜箔产量只有0.76万吨;2020年我国锂电铜箔结构中,6µm铜箔的份额为34%,4.5µm铜箔的份额为3%,其余为8µm厚度以上的铜箔。

复合铜箔作为新一代负极集流体材料,目前渗透率仍处于较低水平,设备处于技术迭代升级阶段,后续将受益于下游锂电池厂商扩产浪潮。根据中金电新的产业链调研,预计2022~2025年复合铜箔工艺渗透率分别有望达到3%/7%/13%/23%。

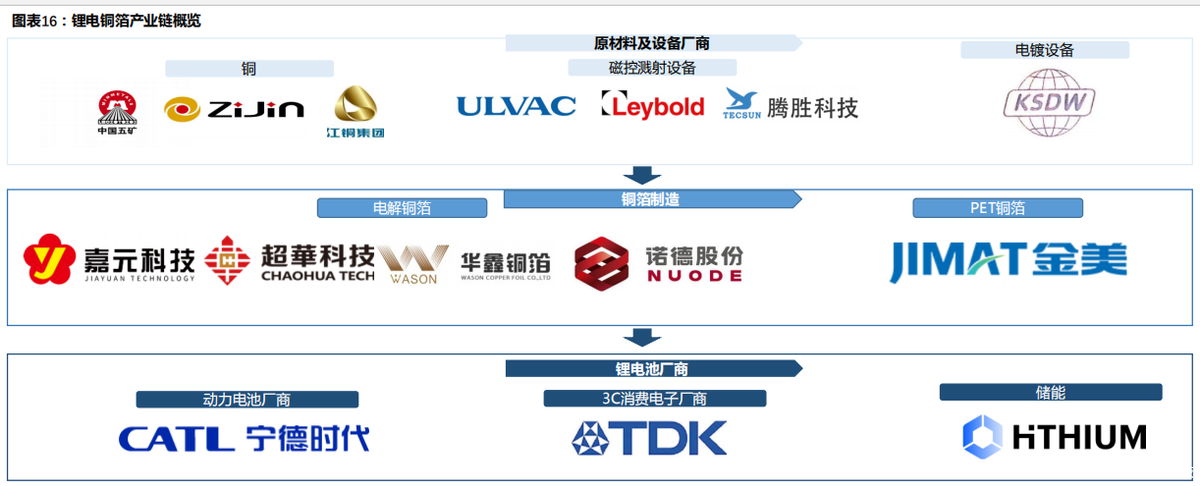

铜箔产业链和项目

1)上游原材料及设备厂商:设备厂商包括磁控溅射设备厂商和电镀设备厂商;

2)铜箔制造:根据锂电铜箔工艺可分为电解铜箔以及pet铜箔,其中电解铜箔为市场主流工艺,pet铜箔为新工艺;

3)下游锂电池厂商:主要包括动力电池厂商、3c消费电池厂商以及储能电池厂商等

宁德时代积极研发并布局pet铜箔。公司通过参股重庆金美布局pet铜箔,其已在复合集流体技术与产业化方面取得了较大进展;具备pet铜箔生产技术专利,其中电池应用端技术为公司独享,计划采购2.4亿平pet铜箔用于动力电池生产。

此外,万顺新材拟5.2亿投建新能源涂碳箔项目,扩大产能满足电池客户需求。公司已运用现有设备开展铜膜相关开发工作,铜膜样品已送下游企业测试。公司上半年扣非净利预计大增685.48%-756.95%。

东威科技在pet铜箔设备方面也有布局,2017年与宁德时代的供应商合作研发,按照他们提出的条件,研发出了第一代样机并进行了批量生产. 完全满足连续性、不变形、无穿孔及均匀性的要求,形成了自主研发的专有技术。

另外,7月初,宝明科技宣布拟在赣州建设锂电池复合铜箔生产基地,计划总投资60亿元。其中,一期项目投资11.5亿元,二期拟投资48.5亿元。据披露,公司生产锂电池复合铜箔有自己的专有技术,所需设备有稳定的供应渠道。

“这是复合铜箔产业化的一个标志性事件。”广东腾胜科技创新有限公司(下简称“腾胜科技”)总裁朱刚毅在接受记者采访时表示,随着宝明科技项目的推进,行业将迎来首个规模化量产项目,复合铜箔大批量应用确定性提高。

腾胜科技专业研制各类真空应用设备、半导体设备、锂电池设备以及纳米材料设备,是国内复合铜箔装备制造龙头企业,2017年协助某材料企业建成了国内第一条复合铜箔产线。

行业洗牌加速在即,谁有先发优势?

根据中金电新的推测,复合铜箔的产业化有望经历以下三阶段,在第一阶段的2017到2021年一季度,部分头部电池厂商开始投入复合铜箔新技术研发,摸索工艺生产流程,这一阶段需要设备和材料厂商的不断磨合,核心是设备和工艺的技术进步。

在第二阶段,即2021年二季度开始的一年时间里,是技术验证阶段,这一阶段特点是下游部分电池企业和材料企业购买先进设备进行密集技术验证,但是考虑到行业内尚未正式发布复合铜箔产品技术参数,大部分电池厂商仍处于观望态度。

目前所处的第三阶段,由于设备性能的持续提升,行业标杆客户有望加快产业化进度,下游标杆厂商经过前期的技术验证,有望逐步启动大规模化量产。中金电新认为,在标杆厂商的示范效应下,原先处于观望态度的厂商进入市场,将加快复合铜箔产业化进程,行业或将面临洗牌。

那么在这一加速阶段中,哪些厂商具有先发优势呢?在pet薄膜材料各环节的厂商中,薄膜材料、电解铜箔材料以及pcb厂商们都跃跃欲试。由于pet高分子材料表面镀铜并非全新工艺,此前已广泛应用于各行业,以重庆金美新材料为代表的薄膜材料厂商在进入这一行业时具备一定的工艺生产基础。

在pet铜箔的材料端上游,类似双星新材(002585.sz)和万凯新材(301216.sz)等pet薄膜龙头企业,根据多家券商研报,此类企业在本身具有成熟的技术储备基础下,在投产pet铜箔方面或具有“先发优势”。

来源:银柿财经,蹩脚研究员,投资快报,脸皮特厚

原文链接:https://www.xianjichina.com/special/detail_513526.html

来源:贤集网

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

亚博电竞网的版权与免责声明

【1】本网站凡注明“学会秘书处”的所有作品,亚博电竞网的版权均属于四川省金属学会所有,未经书面授权,任何媒体、网站或个人不得转载、摘编或利用其它方式使用上述作品。已经本网站协议授权的媒体或网站,应在授权范围内使用上述作品,并注明“来源:四川省金属学会”。违者本网站将追究其相关法律责任。

【2】本网站凡注明“来源:xxx(非学会秘书处)”的作品,均转载自其它媒体,登载此作品出于传递更多信息之目的,不代表学会观点或证实其描述,不对其真实性负责。作品内容仅供参考,如转载稿件涉及亚博电竞网的版权等问题,请在两周内来电或来函与四川省金属学会联系。