财税40号文对铅产业成本影响

来源: 上海金属网 发布时间:2022-03-09

嘉宾简介

罗平,金瑞期货铅品种研究员、投资咨询部负责人,10年期货产业研究经验,定期深入铅产业上下游走访调研,和行业龙头企业保持紧密联系与合作。曾参与中期协投资者教育丛书编撰、网络课程录制等,多次荣获上海期货交易所“优秀有色金属分析师”。(期货从业资格号:f3001801 ,期货投资咨询证号:z0010512)

核心观点

1、“财税40号文”3月1日开始施行, 对铅行业影响主要在以下两个方面,一是符合条件从事废电池回收的增值税一般纳税人可选择简易计税方法依照3%交增值税,二是废旧电池拆解及加工企业退税比例从前期30%提高至50%。

2、评估对铅产业成本的影响,不考虑所得税影响并假定其他条件不变,测算采用简易征收及提高退税比例后行业总体税负率的变化。结果显示新政实施后产业税负成本总体上升0.2%,绝对值上变动不明显,但结构上差异较大,表现在废电池回收企业成本明显上升。

3、由于政策细节未出,地方增值税优惠政策尚不明确,市场争议较大。有部分市场人士认为地方对回收企业奖补政策将取消,如取消,铅产业总税负成本率将升至8.6%,对应吨铅成本将提高326元。

4、我们试算不同返还比例取消后成本端变化,总体上看差异较大。新政后,前期地方增值税不返还地区反而更具优势,总税负率下降;而前期返还比例高于30%的地方都将面临总成本上升,总税负率或提高0.9%-3.2%,对应的吨铅成本将提升127-454元。

5、我们更倾向认为,“财税40号文”实行后行业总体成本小幅抬升,上升幅度将取决于地方增值税返还是否执行。政策实施初期,开票不畅或造成市场扰动,后续将有更多配套政策细节出台,产业利润重新分配及产业格局调整将引发市场自我调节,废电池回收企业与再生铅生产企业之间的价格博弈也将持续,完善资源综合利用增值税政策将更有利于再生铅行业持续健康发展。

正文

财税40号文要点解析

为推动资源综合利用行业持续健康发展,财政部、国家税务总局于2021年12月30日发布了2021年第40号公告《关于完善资源综合利用增值税政策的公告》(以下简称“财税40号文”),对再生资源回收企业缴纳增值税、资源综合利用企业增值税即征即退政策、增值税优惠目录等做出相关规定。财税40号文发出后在再生资源行业引发热议,公告于2022年3月1日正式开始执行,在新政即将实施的节点,我们结合铅产业的情况,对政策进行解析,并重点分析税负结构调整后对再生铅成本端影响。

结合“财税40号文”具体内容,我们认为政策对铅行业影响主要在以下2个方面:

第一,回收企业的增值税税率有变化,即,从事废铅蓄电池回收企业的增值税一般纳税人,符合条件的可选择简易计税方法依照3%交增值税。(详见公告第一条)

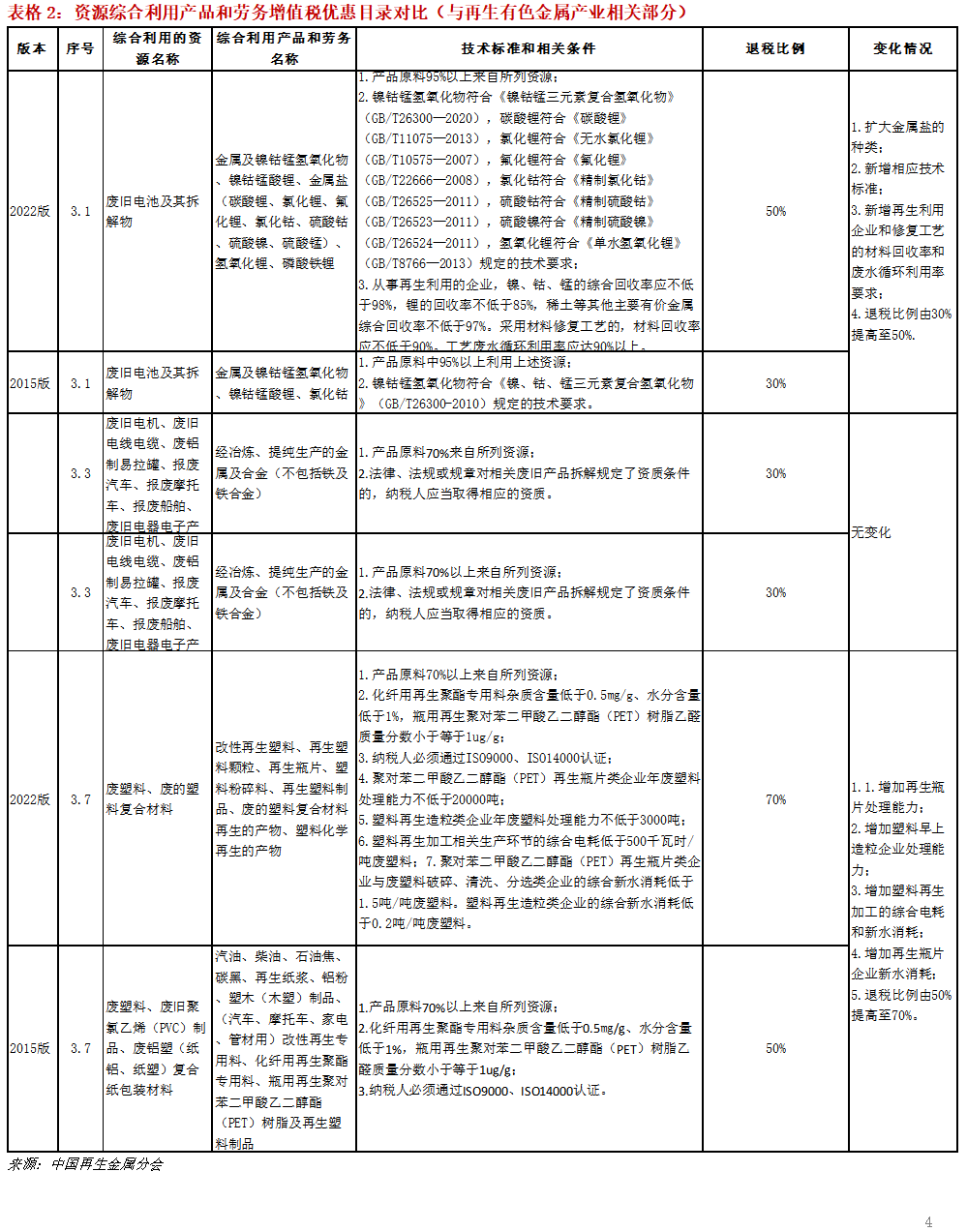

第二,废旧电池拆解及加工企业退税比例有变化,即,符合条件的加工企业可享受即征即退的比例从前期30%提高至50%。(详见公告第三条及附件优惠目录3.1)

对于简易征收,即简易征税办法,是指增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税,征收率通常为3%。

简易征收应纳税额=不含税销售额×征收率3%

按简易办法征收增值税的,不得抵扣进项税额。铅回收行业的废铅酸蓄电池多从个体散户取得,专业回收公司偏少,也存在取得进项发票难的问题,行业多采用不含税报价及两头不带票交易,存在较大涉税风险,而现有的再生资源加工环节税收优惠难以传导到回收环节的正规企业。因此本次新政最大亮点是将所有再生资源回收企业纳入简易征收范畴,完善了行业的增值税问题。

对于第一点变化,结合“财税40号文”具体内容,我们可以理解为,为了解决回收企业无进项税票历史问题,对于取得危险废物经营许可证或完成再生资源回收经营者备案的(条件)、年销售额超过500万元(增值税一般纳税人要求)的企业,可按不含税销售额的3%缴纳增值税(进项不得抵扣)。

对于第二点变化,我们需重点关注“即征即退”的条件及比例。根据《资源综合利用产品和劳务增值税优惠目录》(2022年版)中类别三“再生资源”3.1项的规定,符合技术标准和相关条件的废旧电池及其拆解物退税比例已从原来的30%提高到50%,退税比例的上升有利于再生资源加工企业良性发展。同时,文件对再生资源加工行业提出明确要求,一是取得退税的首要条件是对于收购的再生资源应按规定从销售方取得增值税发票,二是企业应建立再生资源收购台账,留存备查。这实质上是源头上规范了再生行业带票交易。

政策调整对铅产业成本影响测算

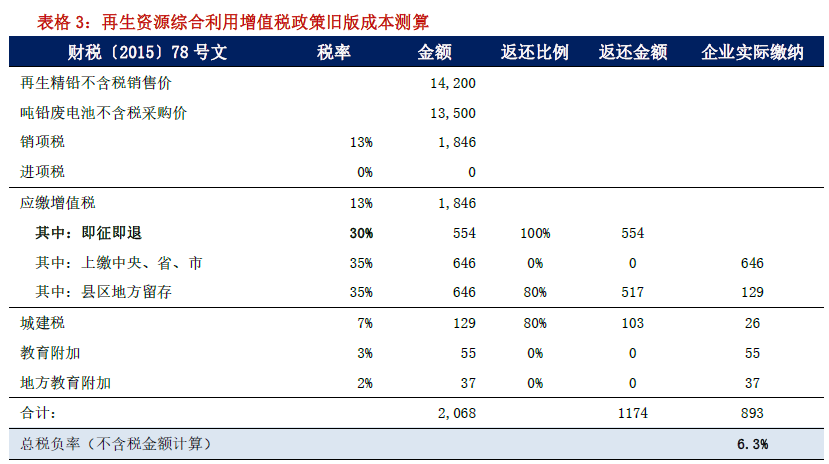

新政实施前,再生资源行业税率主要是依据财税[2015]78号文《资源综合利用产品和劳务增值税优惠目录》,再生资源回收企业不采用简易征收且再生资源加工企业国家退税比例为30%。

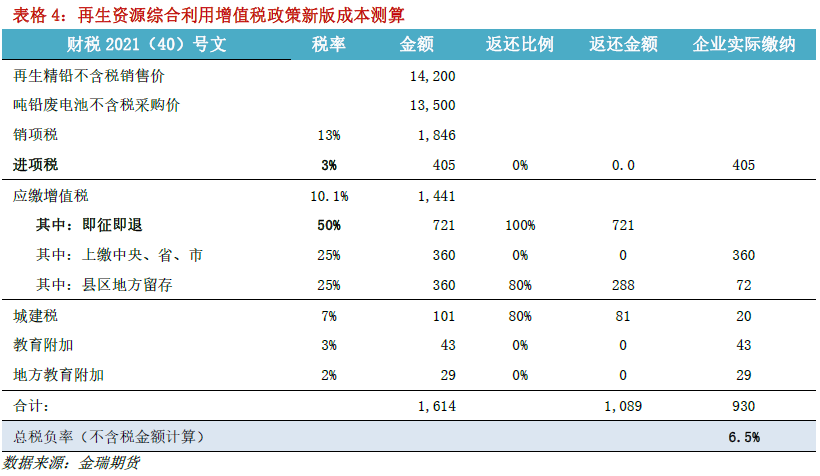

新政实施后,再生资源回升企业缴纳3%增值税且废旧电池及拆解加工退税比例为50%。即征即退后增值税按50%:50%比例分属地方和中央。此外,企业还需按照增值税税额的12%比例缴纳附加税,包括城建税、教育费附加、地方教育费附加等。对于再生铅行业而言,通常地方政府将留存增值税以一定比例返还形式来扶持当地产业规模化发展,返还比例0%-100%,我们在此选取国内再生铅产业集中地通常80%返还比例测算。评估“财税40号文”对铅产业成本的影响,我们不考虑所得税影响并假定其他条件不变,测算采用简易征收及提高退税比例后行业总体税负率是否发生大的变化。新政前后测算结果如下:

从对比结果来看,在再生资源综合利用增值税政策实施前,再生铅回收及加工产业总税负率为6.3%,政策实施后产业税负成本上升0.2%,绝对值上变动不明显。但从结构上看差异较大,这主要体现在废电池回收行业由于缴纳3%增值税成本明显上升;而再生铅生产企业由于有进项抵扣且退税比例提高,税费成本明显下降,为达到产业和谐共生,我们预期政策调整后产业利润将面临重新分配。

成本传导路径及市场影响

由于总体税负小幅提升,成本利润分配也将视情况而变化。当废电池偏紧,废电池回收企业更具有话语权,再生铅生产企业或通过提高废电池采购价来承接部分成本。当废电瓶偏宽松,废电池回收企业或通过压低前段回收电池价格来实现自我调节。按上述我们试算结果,按总税收率提高0.2%计算,预估吨铅成本将提高28元/吨。

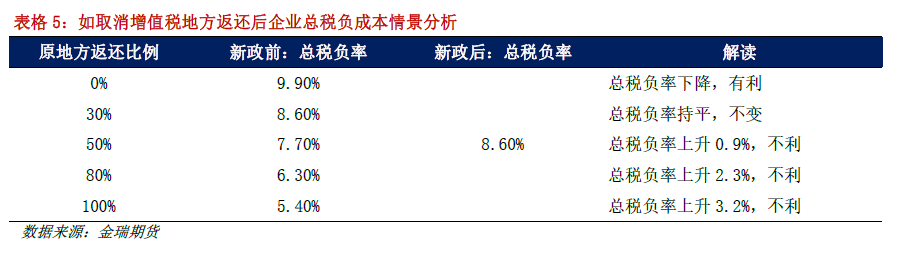

3月1日新政开始正式实施,目前市场已开始有废电瓶含税报价,较之不含税价格,每吨价格提高50-100元不等,对应税点0.5%-2%之间,较之我们核算成本更高,究其原因,最大差异在于即征即退后地方留存增值税是否返还,或返还比例是否下降。上述成本测算中,我们采用的是保留地方增值税返还计算,由于政策细节未出,地方增值税优惠政策尚不明确,市场争议较大。有部分市场人士认为地方返还将取消,依据是“财税40号文”中第三条规定:各级财政、主管部门及其工作人员,存在违法违规给予从事再生资源回收业务的纳税人财政返还、奖补行为的,依法追究相应责任。按前文思路,如地方留存增值税返还取消,铅产业总税负成本率将升至8.6%,对应吨铅成本将提高326元。

我们也测算了地方不同返还比例在取消后成本端变化,总体上看差异较大。新政后,前期地方增值税不返还地区反而更具优势,总税负率下降;而前期返还比例高于30%的地方都将面临总成本上升,总税负率或提高0.9%-3.2%,对应的吨铅成本将提升127-454元。

对于原生铅和再生铅价差,由于地方奖补政策较大可能退坡,这将导致再生铅产业总体成本抬升,随着再生利润空间收窄,原生铅与再生铅两者价差后续也可能面临收窄,价差波动幅度也将变小。对于废电池原料供应端,当前由于再生铅生产产能过剩,国内废电池原料端处于偏紧格局,2022年国内放开了废铅酸蓄电池进口,在国内废料成本提升背景下,海外废旧铅酸蓄电池与国内贸易往来进程将加快。在“财税40号文”中,也提到了纳税人从境外收购的再生资源,可按规定取得海关进口增值税专用缴款书,废电池国际贸易环节税收政策也进一步完善。

我们更倾向认为,“财税40号文”实行后行业总体成本小幅抬升,而上升幅度将取决于地方增值税返还是否将继续执行,在政策实施初期,或造成市场扰动,后续将有更多配套政策细节出台,产业利润重新分配及产业格局的调整将引发市场自我调节,废电池回收企业与再生铅生产企业之间的价格博弈也将持续,完善资源综合利用增值税政策将更有利于再生铅行业持续健康发展。

亚博电竞网的版权与免责声明

【1】本网站凡注明“学会秘书处”的所有作品,亚博电竞网的版权均属于四川省金属学会所有,未经书面授权,任何媒体、网站或个人不得转载、摘编或利用其它方式使用上述作品。已经本网站协议授权的媒体或网站,应在授权范围内使用上述作品,并注明“来源:四川省金属学会”。违者本网站将追究其相关法律责任。

【2】本网站凡注明“来源:xxx(非学会秘书处)”的作品,均转载自其它媒体,登载此作品出于传递更多信息之目的,不代表学会观点或证实其描述,不对其真实性负责。作品内容仅供参考,如转载稿件涉及亚博电竞网的版权等问题,请在两周内来电或来函与四川省金属学会联系。